二季度橡胶下游需求分析

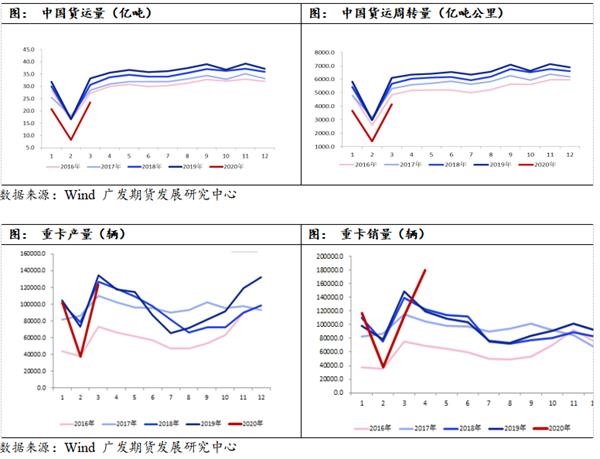

4月的国内需求数据表现较好,其中重卡销量大幅超预期,在国内后市一系列发展基建、刺激汽车消费等政策的提振下,预计二季度的后两个月需求表现也将不差。当前最为担忧的依旧是海外需求,轮胎出口没有得到普遍恢复,导致轮胎厂开工率多日连续下滑多日。海外部分车企复工,但供应链全球化时代,单个工厂单个国家复工没有意义,供应链的协同配合必不可少。需求端可概括为,国内需求整体来看环比改善,同比边际继续改善,但海外需求恢复依然需要时间。

从胶价来看,近期胶价小幅回落,先前的短暂反弹在10500点位遇阻,由于基本面整体较弱,反弹不具备持续支撑。如今供应端开始进入增产季,云南产区已经开割,海南也开割在即,泰国处于开割初期,印尼正处于旺产季,整体看5月将迎来供应端产量季节性的增长周期。库存方面,5月到港量将减少,近期云南地区库存以及青岛保税区库存出现大幅去库,预计本月库存本月会迎来拐点。因此,当前没有明确的上涨驱动因素,下方空间也不大,我们继续延续胶价宽幅震荡的判断。

新冠疫情在海外多国已经得到初步控制,新增人数连续下降,多国车企轮胎企业相继复工复产。国内4月的汽车数据表现亮眼,尤其重卡市场4月销量迎来井喷式上涨。对于后市橡胶的下游需求如何?本文将从国内、国外市场分别进行分析。

商用车产销创历史新高,重卡市场4月井喷

根据第一商用车网掌握的最新数据,2020年4月,我国重卡市场销售各类车型约18万辆,比上年同期大幅增长了52%,环比3月上涨了50%。今年1-4月,我国累计销售各类重卡45.41万辆,比上年同期小幅增长2%,相比今年一季度16%的降幅,4月份足足“追”了18个百分点之多。4月的销量数据是中国乃至全球重卡行业发展史的最高光时刻,刷新了全球重卡市场月销量的记录。

4月份重卡市场创新高的原因,主要有两方面。一方面,经历了一季度市场尤其是2、3月份的需求压制,3月底4月初至今,重卡市场订单回暖的速度十分明显,各家企业斩获的大单都纷至沓来。由于2-3月被压抑的购车需求在4月份快速释放,终端需求环比迅速复苏,物流车市场订单超过了去年同期水平,牵引车和燃气车更是“领衔”行业,需求比较旺盛。与此同时,随着各地基建工程投资的陆续启动,工程车市场需求的回升速度也已经“跟上大部队”,订单饱满;另一方面,随着疫情的影响越来越小,各家重卡企业也基本火力全开,生产线上的员工加班加点以尽快满足经销商和用户的订单需求。在这种形势下,主流重卡厂家的产销量都创造了各自企业的历史记录。

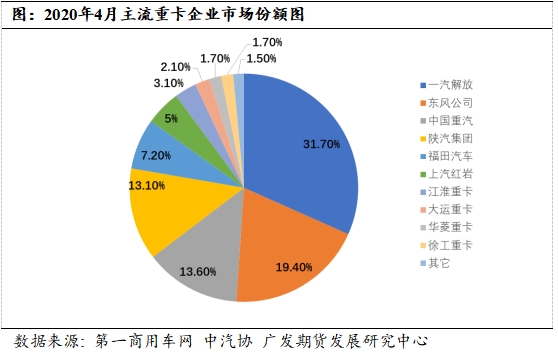

今年4月份,国内重卡销量前六的企业依次是:一汽解放(5.7万辆)、东风公司(3.5万辆)、中国重汽(2.45万辆)、陕汽集团(2.35万辆)、福田汽车(1.3万辆)、上汽红岩(9018辆)。这六家车企合计销售约16.2万辆,占4月份重卡总销量(18万辆)的90%;销量前十的重卡企业共计销售17.7万辆,占到4月份重卡市场总销量的98.5%。其中,绝大多数企业4月销量同比去年有大幅增长,30%的企业1-4月销量累积同比增长,排名第一的重卡头部企业一汽解放1-4月销量累积增长达22%。

疫情后从相关政策也可以看到国家大力发展基建的决心,国常会明确1万亿专项债5月发行完毕,棚改专项债恢复发行。5月6日,国务院召开常务会议,强调要把做好“六保”作为“六稳”工作的着力点,稳住经济基本盘。会议要求在年初已发行地方政府专项债1.29万亿元基础上,再按程序提前下达1万亿元专项债新增限额,力争5月底发行完毕。这是继财政部4月20日新闻发布会表示提前下达1万亿元地方政府专项债券额度后,政府最高级别会议首次正式明确任务。同时,重卡市场在2020年自身也存在乐观因素:首先,去年5月出台的政策对工程车和水泥搅拌车有着长期利多的影响,所以2020年工程车需求会有所增量;其次,2020年是“国三”政策的收官之年,2009-2011年正处于重卡的国三、国四政策实施时期,这一时期重卡的需求增速非常明显,而这一批重卡如今也到了更新替换的阶段,所以新车替换需求将拉动物流车的需求增量。叠加国家对经济的宏观调控力度,基建领域的发力或将提振重卡后市市场的需求。接下来还需进一步跟踪国家大力发展基建建设的推进情况,预计二季度各月份的重卡销量皆同比超过去年。

乘用车、客货车4月产销保持回暖趋势

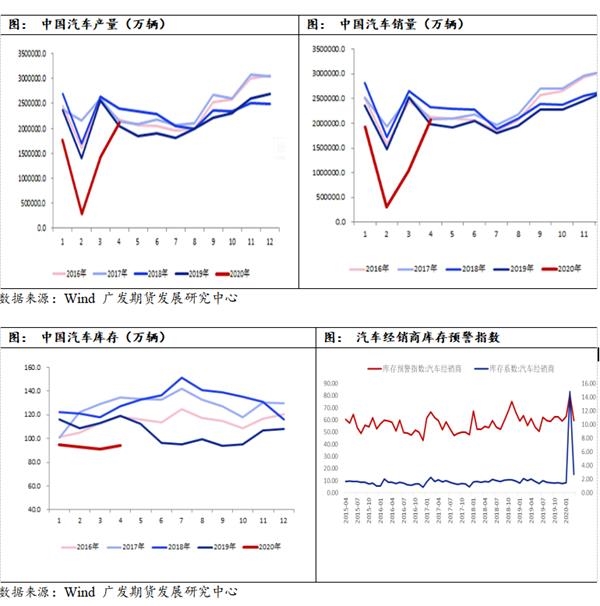

5月11日,中国汽车工业协会正式公布2020年4月份我国汽车市场最新统计的产销数据。数据显示,4月,随着国内疫情防控形势持续好转,以及中央及地方政府一系列利好政策的推出,汽车行业产销持续保持回暖趋势。其中,整车企业生产经营已基本恢复,产量已达到去年同期水平。4月,汽车产量为210.2万辆,环比增长16.6%,同比增长2.3%;销量为207.0万辆,环比增长43.5%,同比增长4.4%,月增速为今年以来的首次增长,其中销量更是结束了连续21个月的下降。1-4月,汽车产销559.6万辆和576.1万辆,同比下降33.4%和31.1%。

其中,乘用车4月产销158.7万辆和153.6万辆,环比增长43.5%和46.6%,同比减少4.6%和2.6%。1-4月累积产销量429.1万辆和443.3万辆,同比减少37.8%和35.3%,同比降幅收窄。商用车产销51.4万辆和53.4万辆,为历史最高水平,环比增长37.8%和37.7%,同比增长31.3%和31.6%。1-4月,商用车产销分别完成130.4万辆和132.8万辆,同比分别下降13.1%和12.4%。在商用车主要品种中,与上月相比,货车和客车销量均呈快速增长;与上年同期相比,货车各车型销量均增长,客车销量除轻客外均下降。货车产销47.5万辆和49.6万辆,环比增长39.2%和39.0%,同比增长33.8%和34.2%;1-4月,货车产销119.6万辆和122.3万辆,同比下降13.0%和11.6%。客车产销3.9万辆和3.8万辆,环比增长22.8%和23.7%,同比增长6.9%和5.2%;1-4月,客车产销10.8万辆和10.5万辆,同比分别下降14.6%和21.1%。

国家和地方出台的促消费政策无疑对汽车销量增长起到了一定推动作用,各地刺激政策根据每月车市产销变化进行动态调整。近期,上海重点围绕六方面研究制定了促进汽车消费若干政策,包括年内增加4万个非营业性客车牌照供应额度;对燃油车“以旧换新”给予补贴,消费者报废或转出国四及以下排放标准燃油车,并且新购置国六排放标准燃油车的,给予每辆车4000元补助等。广东则发布《广东省2020年汽车下乡专项行动公告》,明确汽车下乡具体操作细则,从5月1日起至12月31日,广东农村居民通过购买汽车下乡推广车型,可获每辆5000元至10000元不等补贴。同时,“2020广东省促消费暨‘汽车消费节’”“花城盛惠·快乐广购汽车消费惠民补贴”等活动也相继启动。各地也纷纷加大新能源汽车消费的鼓励力度。如深圳拟对新购新能源小汽车的个人消费者给予综合使用财政补贴,其中新购纯电动高级型或经济型乘用车补贴2万元/车、新购插电式混合动力高级型乘用车补贴1万元/车,并且还放宽个人新能源小汽车增量指标申请条件。

截止目前,部分政策落地实施也才刚满月,上海、广州等地的促销活动是五一刚启动,所以5-6月是反映车市情况的一个良好观测期,所以,等到6月份再去看5月车市产销情况时,应该会有较大改观。不过,疫情对车市的影响仍在持续,有部分消费者因促销政策密集出台而持币观望。疫情对消费者心理和收入产生双重打击,消费心理影响预计会在四五月份基本修复,车市在5-6月会有一定反弹。

海外市场恢复缓慢

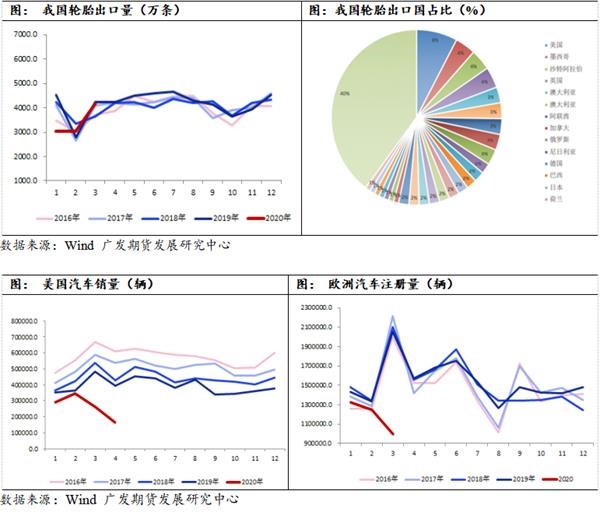

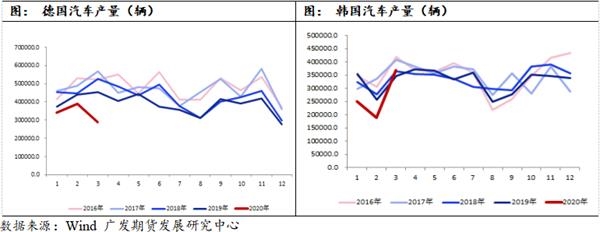

2020年1-3月我国轮胎累积出口量1.02亿条,同比减少11.37%,相比1-2月环比17.42%的降幅,降幅有所收窄。天然橡胶的下游需求70%用于轮胎,内需、出口各占一半。中国往疫情重点区域出口比例较高。美国、英国、德国、韩国、意大利这五国的轮胎出口占了我国轮胎出口的16%;其中,半钢胎轮胎出口欧洲占比32%,全钢胎出口欧洲占比21%,出口美国8%。

如今,欧美轮胎巨头陆续恢复开工,普利司通美国公司于4月13日两个商用卡车轮胎工厂(位于田纳西州拉弗涅的工厂和位于田纳西州沃伦县的另一个工厂)的恢复生产。合并后,工厂的最大产能为15,200个。普利司通在北美的消费轮胎工厂计划于5月重新开业;韩泰的消费轮胎工厂在停产三周后于4月20日恢复生产。工厂满负荷生产时,每天可生产13900条轮胎;优科豪马4月27日恢复生产,优科豪马轮胎在密西根州西点市的商用卡车轮胎工厂,计划于4月27日重启;美国固铂轮胎5月初恢复生产,倍耐力美国工厂将于5月份恢复生产。

欧美车企陆续缓慢复工,但美国车企还在和工会扯皮。欧洲最大汽车工厂、大众汽车(VOW.DE)德国狼堡总部的工厂于本周一正式复工,其位于德国茨维考的工厂开始恢复ID.3电动汽车的生产,但产能较正常水平大幅降低,每天生产50辆,为停产前的三分之一。前期疫情较严重的意大利也在放开管制。从4月27日开始,FCA把大约750名工人叫回意大利南部的工厂,复工时间比意大利官方规定的5月4日还早了一周。而在新冠确诊病例接近百万的美国,复工得比欧洲晚上至少一周。丰田汽车、FCA和大众汽车都表示,公司将于5月4日在美国和加拿大开始恢复生产。特斯拉也预计位于加利福尼亚州的整车生产工厂将于5月4日开始复工,由此构成主机厂复工复产第一波。

但是,供应链全球化时代,主机厂复工远远不够,供应链的协同配合也必不可少。德国三大车企的高管表示,单个国家复工没有意义,欧盟一盘棋,意大利和西班牙的供应链也得跟上。

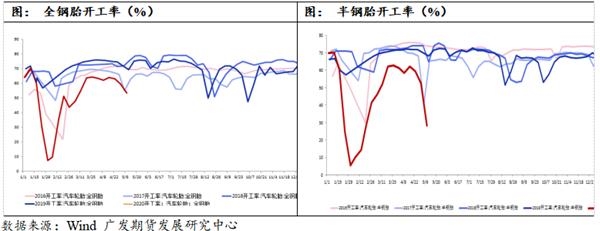

国内轮胎开工率受五一假期影响环比下调

截至5月8日,中国全钢胎开工率为53.5%,环比下降10.43个百分点;半钢胎开工率为52.26%,环比下降46.14个百分点。我们从下游了解到,部分轮胎厂5月可生产的出口订单比较少。目前部分轮胎厂要求延期原料运输,原料端的补货开始减少,同时账期开始延长。五一期间国内部分轮胎厂放假、降开工,从节后数据来看半钢胎下降幅度确实比较大(下降接近一半),目前尚有部分工厂还未恢复正常,半钢出口方面依旧还未见好转,压力依旧。全钢则好些,配套、替换方面有新车支撑、出口环比也略有好转。

转自:橡胶技术网,橡胶行业门户网站!

- 10年时间胶价跌去近70%2021-07-21 03:07:14

- 多重因素影响,轮胎企业上半年出现亏损2021-07-19 10:07:51

- 轮胎销量寒冬将至2021-07-05 10:07:18

- 原材料和海运费用推动 轮胎全球性涨价不断2021-06-16 11:06:30

- 全球及中国天然橡胶产量下滑,中国天然橡胶产业效益低「图」2021-06-04 10:06:39

- 轮胎企业开工下滑 胶价震荡偏弱2021-05-19 01:05:23

- 我国橡胶对外依存度达75% 产业发展面临空前危机2021-05-13 03:05:10

- 2021年度全球非轮胎橡胶制品50强排行榜公布07-30

- 邓禄普捐赠急需物资――发电机150台!07-24

- 山东橡胶行业50强公布07-21

- ANRPC:2021年全球天胶市场供需料相对平衡06-16